Информация по количеству одобренных займов по кредитным заявкам в 2014 году

Алматы, 21 января 2015 г.

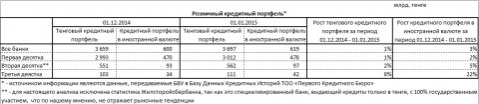

В течение декабря 2014 года тенговый розничный ссудный портфель БВУ увеличился на 1%, в то время как рост ссуд в иностранной валюте составил около 3%, что может быть свидетельством, того, что банки в декабре физическим лицам больше выдавали кредиты в иностранной валюте.

Интересная динамика отмечается, если банки условно разделить на 3 группы исходя из размера активов. Те же показатели роста среди банков первой десятки (крупные банки) будут равны 1% для займов тенге и 2% — для займов в иностранной валюте. Вроде бы разница меньше, по сравнению с общерыночной статистикой, но если рассмотреть более подробно статистику внутри первой десятки, то ситуация оказывается весьма разнонаправленной: банк с максимальным приростом займов в иностранной валюте увеличил тенговый портфель на 4%, а ссудный портфель в иностранной валюте вырос на 31%, в то же время финансовый институт с минимальным приростом займов в иностранной валюте, напротив уменьшил кредиты в иностранной валюте на 22%, а в тенге увеличил на 1%.

Если же рассматривать вторую десятку БВУ (средние банки), то здесь динамика также выглядит любопытно. В целом вторая десятка увеличила тенговый розничный ссудный портфель на 2%, а выданный в иностранной валюте на 5%, т.е. вторая десятка в декабре 2014 тяготела к выдачам в иностранной валюте больше, чем первая. Банк с максимальным приростом займов в иностранной валюте увеличил ссудный портфель в иностранной валюте на 422%, в то время как ссуды в тенге уменьшил на 1%, в то же время финансовый институт с минимальным приростом займов в иностранной валюте, напротив уменьшил кредиты в иностранной валюте на 4%, а в тенге увеличил на 1%. Два банка из второй десятки имеют только тенговый розничный кредитный портфель, и кредитование в иностранной валюте не осуществляют.

При рассмотрении третьей десятки (мелкие банки), цифры по росту розничных кредитных портфелей выглядят следующим образом: в тенге рост на 8%, а в иностранной валюте рост на 22%. Т.е. по сравнению с предыдущими группами банков, кредиты третей десятки в целом и выросли больше, и разрыв в росте кредитов в разных валютах также более существенен. Динамика также разнонаправленная: банк с максимальным приростом займов в иностранной валюте увеличил кредиты в иностранной валюте на 79%, а кредиты в тенге на 21%, в то же время финансовый институт с минимальным приростом займов в иностранной валюте, напротив уменьшил кредиты в иностранной валюте на 15%, а в тенге уменьшил примерно на 1%.

Т.о. исходя из вышеприведенных данных однозначного вывода, о том, что за указанный период банки массово перестали выдавать кредиты населению в тенге сделать нельзя, однако можно сказать, что на рынке как среди крупных, так и мелких участников рынка, есть игроки, которые явно осуществили корректировку кредитной политики в пользу иностранной валюты.

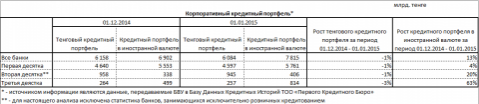

Большую ясность в картину вносит анализ изменений корпоративных банковских ссудных портфелей за декабрь 2014 года. В данном случае динамика более ярко выраженная и однородная: в целом по рынку тенговый кредитный портфель сократился на 1%, а портфель в иностранной валюте напротив вырос на 13%. В первой десятке банков, сумма кредитов в тенге имеет устойчивый тренд и либо осталась без изменений, либо снизилась, максимальное снижение составило 10%, в то время как кредиты в иностранной валюте либо оставались без изменений, либо росли, максимальный рост составил 10%. Во второй банковской десятке, разрыв в динамике роста еще больше: тенговые кредиты сократились на 1%, кредиты в иностранной валюте увеличились на 20%, а в третей десятки тенговые кредиты уменьшились на 3%, а в иностранной валюте увеличились на 63%.

Т.о. по кредитам, выданным юридическим лицам можно сделать однозначный вывод: банки в декабре 2014 года в большей степени перешли на кредитование в иностранной валюте чем в тенге. Разнородная динамика розничного ссудного портфеля может быть объяснена тем, что физические лица, наученные горьким опытом, просто не готовы обременять себя валютными кредитами и откладывают свои покупки на период, когда кредитование в родном, близком к сердцу, тенге вновь станет доступным. Юридические же лица не могут позволить себе отложить бизнес планы, так как у них есть контрактные обязательства перед партнерами и т.д., и у них нет никакого выхода, кроме как брать кредиты в той валюте, в которой дают.